マンション保険料の改定 各社を比較してみた

マンション共用部に掛ける火災保険の値上げが続いている。

2022年10月から大手損害保険会社が発売するマンションの火災保険の値上げが発表された。直近では2019年10月、2021年1月にも値上げされており、管理組合会計の負担が増している。

そこで、大手マンション保険の特徴や改定内容を確認し、値上がりに対応する策を講じる必要がある。

各社の比較

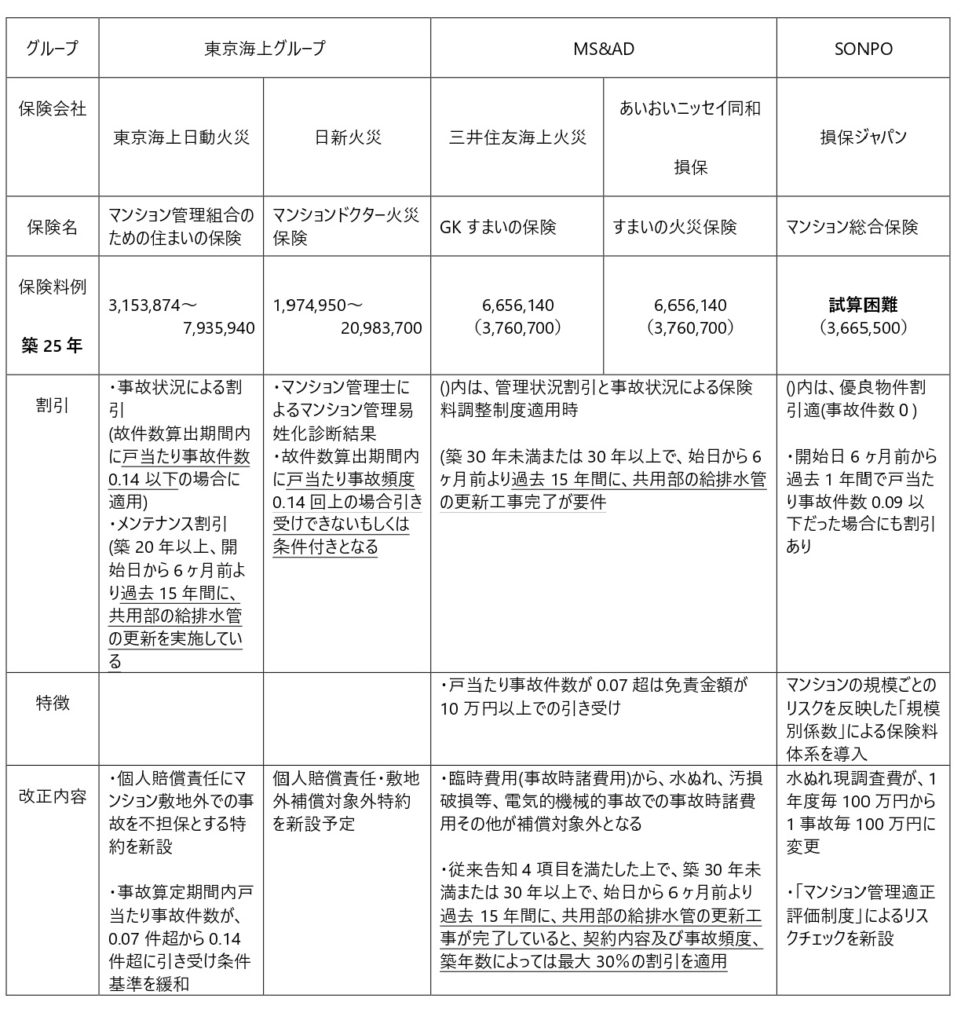

| 社名 | 東京海上日動火災 | 日新火災 | 三井住友海上火災 | あいおいニッセイ同和損保 | 損保ジャパン |

| 保険名 | マンション管理組合のための住まいの保険 | マンションドクター火災保険 | GKすまいの保険(管理組合用) | すまいの火災保険(管理組合用) | マンション総合保険 |

| 保険料 | 3,153,874~7,935,940 | 1,974,950~ 20,983,700 | 6,656,140 (3,760,700) | 6,656,140 (3,760,700) | 試算困難 (3,665,500) |

| 割引 | ・事故状況による割引 (※事故件数算出期間内に戸当たり事故件数0.14以下の場合に適用) ・メンテナンス割引 (築20年以上、開始日から6ヶ月前より過去15年間に、共用部の給排水管の更新を実施している | ・マンション管理士によるマンション管理易姓化診断結果 ・故件数算出期間内に戸当たり事故頻度0.14回上の場合引き受けできない、もしくは条件付きとなる | ()内は、管理状況割引と事故状況による保険料調整制度適用時 (築30年未満または30年以上で、始日から6ヶ月前より過去15年間に、共用部の給排水管の更新工事完了が要件 | ()内は、管理状況割引と事故状況による保険料調整制度適用時 (築30年未満または30年以上で、始日から6ヶ月前より過去15年間に、共用部の給排水管の更新工事完了が要件 | ()内は、優良物件割引適(事故件数0) ・開始日6ヶ月前から過去1年間で戸当たり事故件数0.09以下だった場合にも割引あり |

| 特徴 | ・戸当たり事故件数が0.07超は免責金額が10万円以上での引き受け | ・戸当たり事故件数が0.07超は免責金額が10万円以上での引き受け | マンションの規模ごとのリスクを反映した「規模別係数」による保険料体系を導入 | ||

| 改定の内容 | ・個人賠償責任にマンション敷地外での事故を不担保とする特約を新設 ・事故算定期間内戸当たり事故件数が、0.07件超から0.14件超に引き受け条件基準を緩和 | 個人賠償責任・敷地外補償対象外特約を新設予定 | ・臨時費用(事故時諸費用)から、水ぬれ、汚損破損等、電気的機械的事故での事故時諸費用その他が補償対象外となる ・従来告知4項目を満たした上で、築30年未満または30年以上で、始日から6ヶ月前より過去15年間に、共用部の給排水管の更新工事が完了していると、契約内容及び事故頻度、築年数によっては最大30%の割引を適用 | ・臨時費用(事故時諸費用)から、水ぬれ、汚損破損等、電気的機械的事故での事故時諸費用その他が補償対象外となる ・従来告知4項目を満たした上で、築30年未満または30年以上で、始日から6ヶ月前より過去15年間に、共用部の給排水管の更新工事が完了していると、契約内容及び事故頻度、築年数によっては最大30%の割引を適用 | 水ぬれ現調査費が、1年度毎100万円から1事故毎100万円に変更 ・「マンション管理適正評価制度」によるリスクチェックを新設 |

一覧表の条件

※保険料の条件は、2022年10月、東京都、築25年、全70戸、延べ床面積5千㎡、保険期間5年、掛け捨て、建物評価額4.2億、施設賠償責任5億、個人賠償特約1億、水災不担保、電気機械的事故不担保、災害緊急費用特約なし

※事故件数算出期間:開始日6ヶ月前から過去2年間

火災保険更新の値上がり、特に考慮すべきマンション

- 戸数が少ない組合(1件でも事故が起きると、事故率が上がる)

- 築30年以上で共用部分の給排水管更新工事を行っていない組合

- 新規契約開始日の6ヶ月前から過去2年間において多数の保険請求を行った組合

マンションドクター保険は、事故が極めて少ないマンションに特化している。事故件数が多いマンションは引き受け不可となる可能性あり、すべてのマンションが検討可能とはならないのではないかと推測する。

これまでマンションの火災保険は自動車保険と異なり、事故率で割高になる(保険を使えば次回は割高)ことはないと言われてきたが、この数年で損保各社は大きく方針転換している。

建物や設備の修繕を適切に行う事故の少ないマンションを、割安な保険料で囲い込もうとしている。これは保険会社として当然のことだ。

マンション火災保険は、長期契約(5年契約)で加入すると割引率が高まるため長期契約をしているマンションが多いため、この数年の値上げ前に加入した組合もあるだろう。しかし、マンションの経年が進んでいるためそれだけでも値上がりは避けられない上に、保険料自体も着々と値上されている。

更新時の保険料増加は避けられない。

しかし、保険内容を見直すことで保険料を抑えたり、保険が値上がりする分、マンションのその他の支出の見直しでカバーすることも可能だ。

次の記事で、保険料の値上げ幅を抑制する方法と、その他支出抑制策を記載する。

マンション管理組合の収支改善をお手伝いします。サポートメニューはこちら

各社比較 マンション保険の値上げ | 支出爆増!が続いています

マンション保険 値上がりを抑えるためにすること4選!

マンションの保険料を抑える方法2選! | 大幅減額!?できるかも

管理組合の支出削減する方法10選! | コスト削減するために

マンション管理組合の費用削減! | 清掃、設備点検

管理委託費を削減する方法 2選!

管理組合の支出削減方法 むだな支出をなくすには