マンション管理計画書 セルフチェック ③

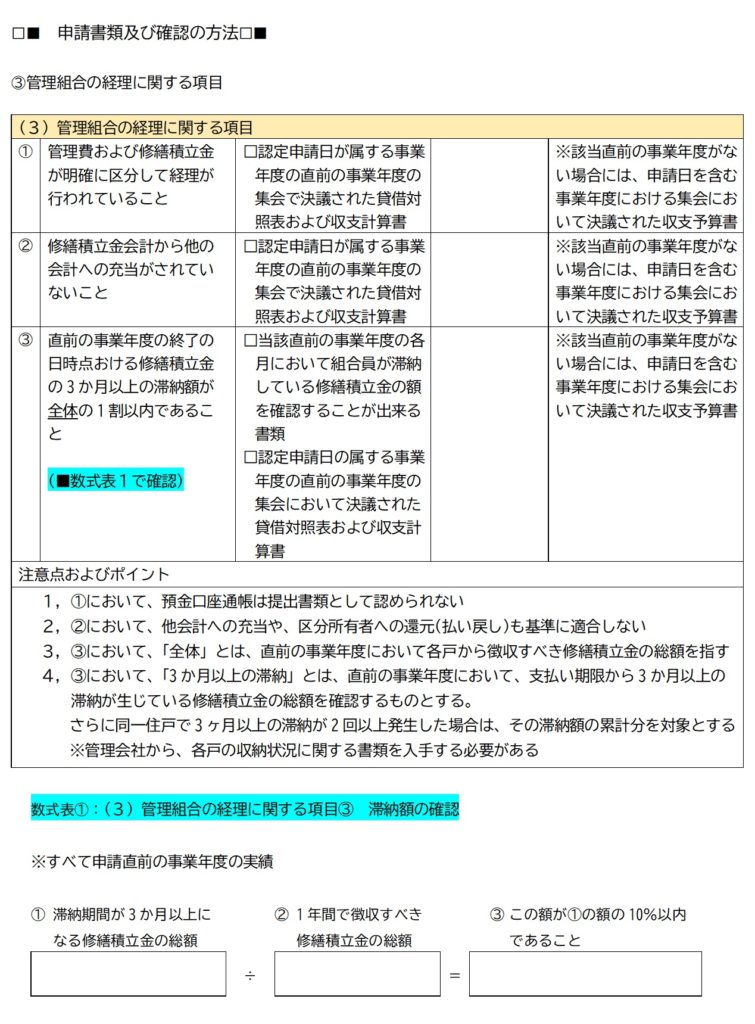

管理組合の経理に関する項目

認定基準

- 管理費と修繕積立金が明確に区分され経理が行われていること

- 修繕積立金会計から他の会計への充当がされていないこと

- 直前の事業年度終了時点において修繕積立金の3か月以上の滞納額が全体の1割以内であること

提出する書類

認定申請日の直前の総会において決議された管理組合の貸借対照表および収支計算書

解説

- 預金口座の通帳では区分経理されていることが確認できないため、必ず貸借対照表と収支計算書の提出が必要です

- 長期修繕計画上の修繕積立金よりも多く積み立てられられ、余剰があったとしても他会計(管理費会計等)への充当や、区分所有者への払い戻しを行っている場合は、基準に適合しません

- 滞納金の算出は、直前事業年度の徴収されるべき修繕積立金総額を算出し、直前事業年度において3か月以上滞納されている修繕積立金の総額が1割以内であるかどうかを確認します

マンション長寿命化促進税制始まる

2023年6月21日

マンション管理計画書 | 自主作成後の確認方法 ⑤

2022年8月29日

マンション管理計画書 | 自主作成後の確認方法 ④-2

2022年8月26日

コラム・管理計画認定制度、計画書は出すべきか?

2022年8月25日

マンション管理計画書 | 自主作成後の確認方法 ④

2022年8月25日

マンション管理計画書を | 自主作成後の確認方法 ③

2022年8月17日

マンション管理計画書 | 自主作成後の確認方法 ②

2022年8月13日

マンション管理計画書 | 自主作成後の確認方法 ①

2022年8月10日

マンション管理計画届を自主作成する方法 | 簡単セルフチェック

2022年8月9日