貸借対照表から、組合会計の健全性を読み取る

貸借対照表は超重要

理事会では、管理会社の担当者から、管理組合会計についての報告が行われます。

その際に、貸借対照表をじっくり説明する担当者は多くないと思います。しかし、実は貸借対照表には管理組合にとって重要な情報が記載されています。

管理組合の健全性は貸借対照表から判断できると言っていいでしょう。

貸借対照表は、会計種類ごとに発生します。ここでは、一般会計(管理費会計)と修繕積立金会計の2種類の貸借対照表を見ていきます。

貸借対照表 : 一般会計(管理費会計)を見る

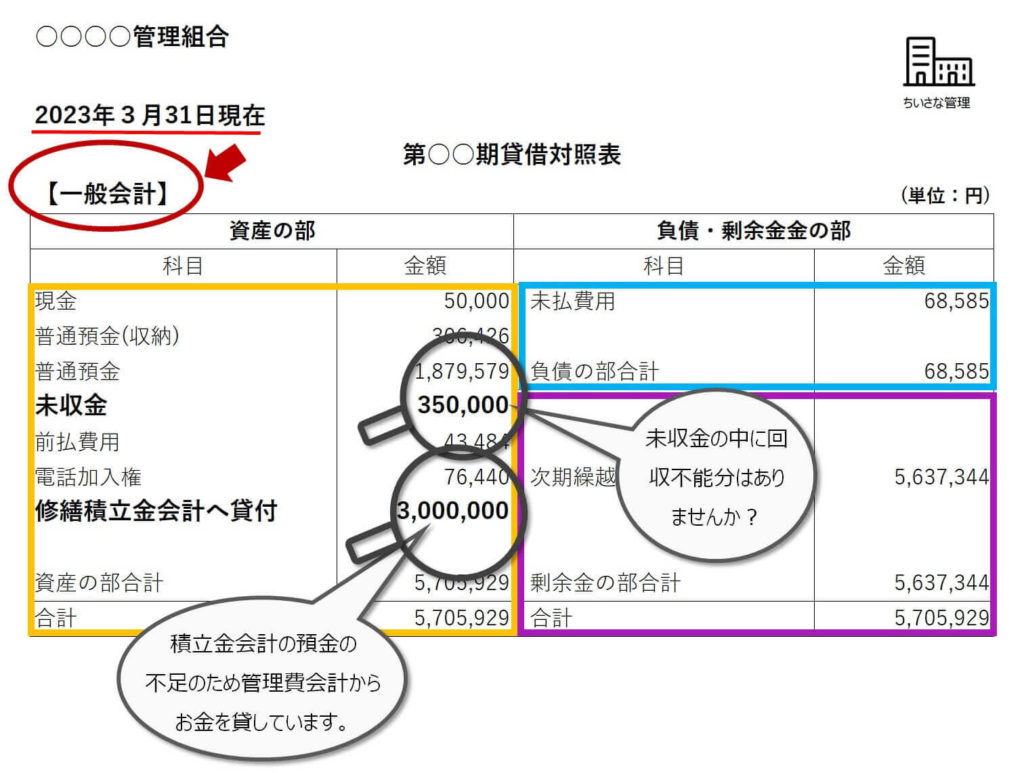

一般会計の資産の部に、「未収金」がある場合、前の記事でも触れましたが、管理費や各種使用料(駐車場・駐輪場など)が、徴収できていないことを指します。

組合によっては、数百万単位に上ることもあります。

支払ってくれない所有者に対して督促を続け時には訴訟を起こす必要も出てくるなど、放置することは大変危険です。資産の部に入っている「未収金」ですが、小さな組合では特にリスクをはらむ存在です。

早急に内容を理事会で確認し対策を講じる必要があります。

また、一般会計に剰余金がない場合、修繕積立金からお金を借りてくる「仮受け」を行っている組合もありますが、一般会計にお金がない時は、直ちに管理費の値上げを行わなくてはなりません。

会計をまたいだ ”貸し借り” は、健全な管理組合会計とは言えません。

Q:管理費会計の負債総額とは?

A:他者からの借金の総額です。借入金・未払費用・他会計からの仮受等の合計金額です。貸借対照表では、負債の部の合計金額です。

ポイント! 預貯金等が多くても、借金などで負債が多い場合には、管理費会計の値上が必要でしょう。

貸借対照表:修繕積立金会計を見る

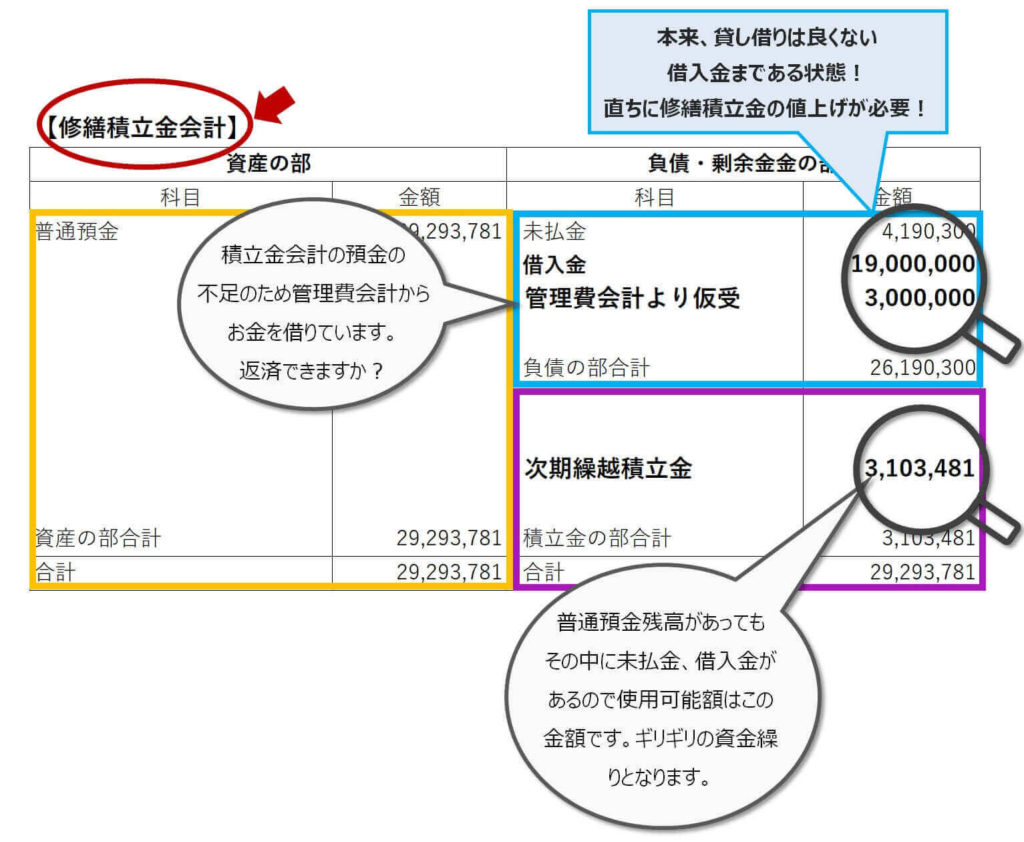

修繕積立金会計会計での「未収金」とは、修繕積立金が徴収できていないことを指します。毎月の修繕積立金の額は大きいため、放置するとすぐに金額が膨らみ回収不能に陥る危険があります。理事会で対応を話し合いましょう。

修繕積立金会計に大きな「借入金」がある組合があります。これは、過去の大規模修繕工事のさい積立金が足りず「借金」をしたために発生した科目です。

また、高額な工事を実施したが「修繕積立金」にお金がなかったため、「一般会計(管理費会計)」からお金を借りたため、「管理費会計より借受け」が発生している組合があります。

これも、会計をまたいだ「貸し借り」であり、健全な管理組合組合会計とは言えません。

修繕積立金会計の値上げをする必要があります。

貸借対照表で組合会計の健全性を見抜く

上記の事柄を念頭に、管理組合の貸借対照表を確認することで、管理組合の健全性が確認できます。

例えば、預金にお金があっても、「未払金」「借入金」「仮受金」があれば、現実的にはお金が残っていない場合があります。

会計を跨いだ「貸し借り」があったり、未収金がある場合には、管理組合の担当者に説明を求め、理事会で対応策を協議しましょう。

また、多額の「未払い」(=管理費等が支払われていないこと)がある所有者に対しては裁判を起こすなど対応が必要です。

貸借対照表を理解し、管理組合会計を健全に保ちましょう。

参考資料 ▶「管理組合の予算作成の方法」

セミナーで管理組合会計についての説明をしています。マンション修繕なびのYouTubeサイトでご覧ください。↓