修繕積立金会計を読み取る

修繕積立金は、計画的に行われる大規模な修繕のために、所有者から毎月徴収し積み立てられるお金です。

日常の管理などには使用せず、計画的に使われますが、災害時など突発的に多額の修繕費用が必要となった際にも使用されます。

この記事では、修繕積立金会計から読み取る基本的な情報を見ていきます。

修繕積立金会計からの支出にはルールがある

修繕積立金を取り崩して使用するには、総会の承認が必要です。

定期総会または臨時総会で、修繕積立金を取り崩して実施する工事について、所有者の過半数の同意を得て実施されます。(所有者の3/4以上の同意が必要な工事もあります)

あなたの管理組合の大掛かりな工事が、総会承認なしで実施されているようなことはありませんか?総会の度に確認することが必要です。

また、一般会計(管理費会計)が不足しているからと言って、修繕積立金から流用することは避けなければなりません。

修繕積立金会計の収支報告書を見る

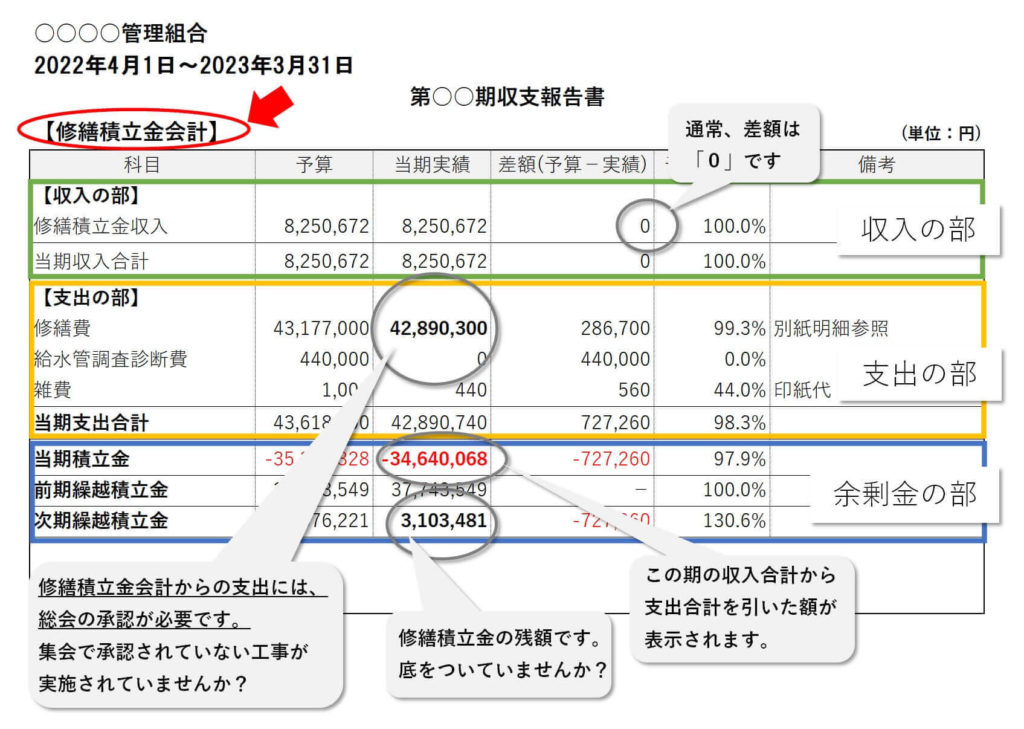

まず、修繕積立金会計の「収支報告書」を見てみましょう。

主な収入は「修繕積立金収入」です。このほかに、管理組合によっては駐車場使用料収入の50%など、管理規約で決められた額の使用料収入が入る組合もあります。

支出欄には、総会で承認された工事と承認された金額が入ります。

「当期積立金」は、その年の「収入合計」から「支出合計」をひいたもので、前期からの繰越金と合算され、「次期繰越積立金」となります。

総会で承認された工事額が予算に計上されますが、実績が予算額を上回っていた場合には、その原因を調査する必要があります。

また、総会承認された工事が実施されず、実績が「0」であった場合にも、その原因を確認します。

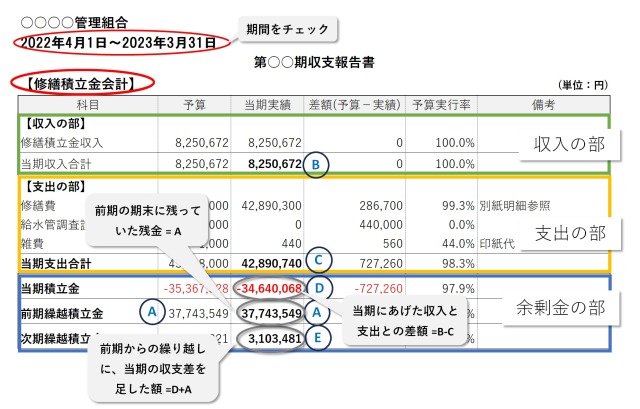

修繕積立金会計の繰越積立金とは

修繕積立金会計の次期繰越積立金(E)とは、当期の収入合計(B)から当期支出合計(C)を引いた差額(D)を、前期繰越積立金(A)に足した金額です。E=A-(B-C)、E=A-D

下の表では、当期に大規模な修繕工事が実施されたため、当期収入合計(B)から当期支出合計(C)を引くと、当期積立金Dはマイナスになります。(単年度赤字)

しかし、前期までの繰越金(A)が積み上げられていたため、当期収入合計(B)と前期繰越積立金(A)の合算が、当期支出合計(C)を上回り、次期繰越積立金Eは黒字になりました。

単年度の当期積立金(D)が継続的な赤字に陥る場合には、修繕積立金の値上げは避けられないでしょう。

また、赤字に陥っていなくても必要な工事が実施できていない場合にも、修繕積立金の値上げは必要でしょう。

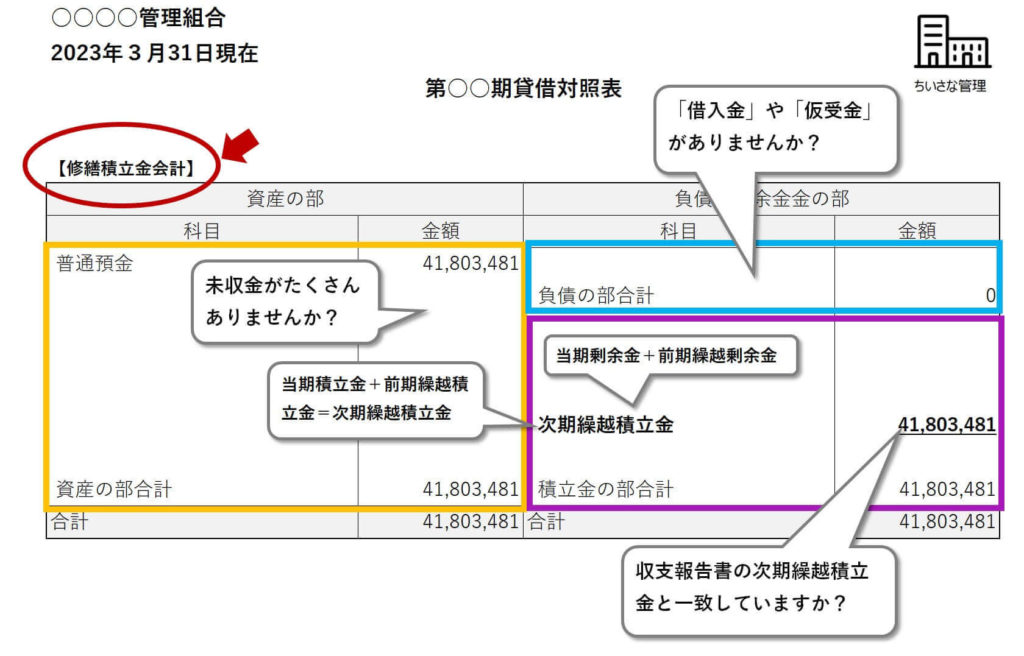

修繕積立金会計の貸借対照表を見る

次に、修繕積立金会計の「貸借対照表」を確認します。

一般会計(管理費会計)の貸借対照表と同様に、「未収金」がたくさんあることは管理組合会計が健全ではない証拠です。

また、「借入金」(銀行などからの借金)や「仮受金」(一般会計などからの仮受)など、負債が多額に上る場合は修繕積立金の値上げが必要です。

※上記の収支報告書と貸借対照表は関連していません。

修繕積立金会計はシンプル

修繕積立金会計は、収入源も少なく支出も総会承認項目のみで大変シンプルです。

しかし、長期にわたりマンションを維持管理するための重要な資金であり、長期修繕計画書とリンクしていますので、「長期修繕計画書の見方」も併せて理解する必要があります。

参考資料 ▶「管理組合の予算作成の方法」

セミナーで管理組合会計についての説明をしています。マンション修繕なびのYouTubeサイトでご覧ください。↓

初回ご相談は無料です