貸借対照表を読む

はじめに

理事会で報告される「会計報告」の中に「収支報告書」とともに「貸借対照表」があります。

「収支報告書」では収入や支出の額、その内容、残高などを確認しますが、「貸借対照表」は管理組合が持っているお金が ”どのような姿” をしているのかを確認します。

お金なんだから、現金か預金じゃないかと考えがちですが、管理組合により特徴があり、「お金があるようで、実はない」組合も散見されます。

あなたの組合の「お金」がどのような状態で ”ある” のか、正しく認識しましょう。

用語

貸借対照表とは:ある時点において、管理組合が所有している資産及び負債の財産状況を示したもの

貸借対照表を見る

ここでは、管理組合会計のうち、一般会計(管理費会計)の「貸借対照表を」見ていきます。

! 管理組合会計には、「一般会計(管理費会計)」と「修繕積立金会計」の2つの種類があります。組合によっては、その他「機械式駐車場会計」などを持つ組合もあります。

貸借対照表は、左右で大きく2つのブロックに分かれており、合計は左右で常に一致します。

資産の部

「現金」とは、キャッシュの状態で誰かがお金を預かっていることを意味します。管理室で管理員さんが預かっていたり、会計担当理事が任務期間中預かっているなどです。

「普通預金」「定期預金」は銀行にあるお金です。

「仮払金」とは、用途が定まっていない・具体的な金額が判明していないときに、一時的に支払うお金です。

「前払い金」とは、当該期以降の支出を期間計算し計上するお金です。例えば、5年間で一括払いした保険料で当期以外の保険料をここに計上します。

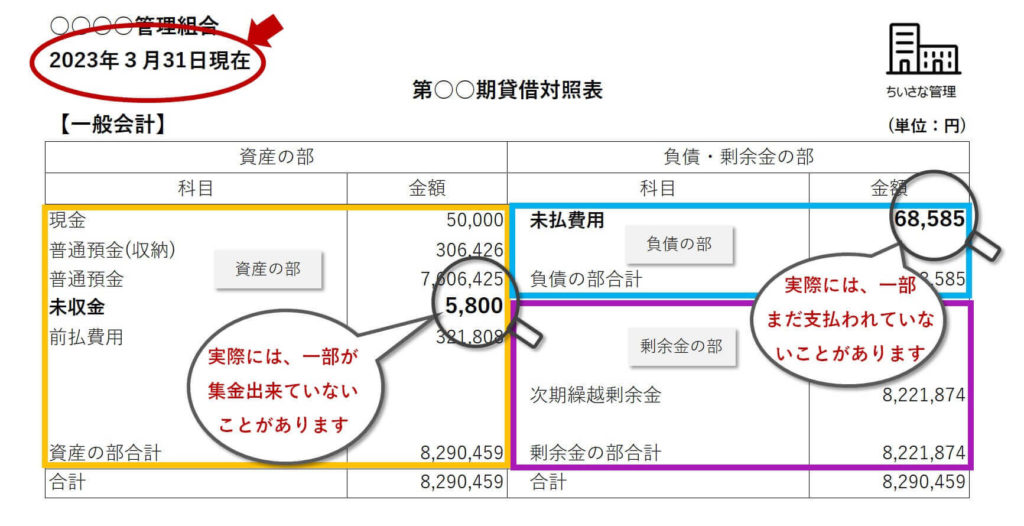

「未収金」とは、管理費等、組合員からの未回収金を表します。集金できていないお金です。

負債の部

「前受金」とは、管理費等、組合員からの当該月の前月に入金したお金。例:4月払いの駐車場代が3月に振り込まれた

「未払費用」とは、物やサービスの提供を受け代金を後日支払う場合に未払いとして計上ます。例:3月に実施した修繕工事の代金を4月に支払う

「仮受金」とは、収入科目が確定しない間に計上しておきます

「預り金」とは、管理費等、組合員からの当該月の前月以前に入金したお金です。例:4月払いの駐車場代が2月に振り込まれた。

剰余金の部

管理組合が組合活動をして出した利益で、管理組合の純資産金額が確認できます。

おさえるポイント2点!「未収金」と「未払費用」

ここで、2つのややこしいお金を見ていきましょう。

ややこしい!ポイント1

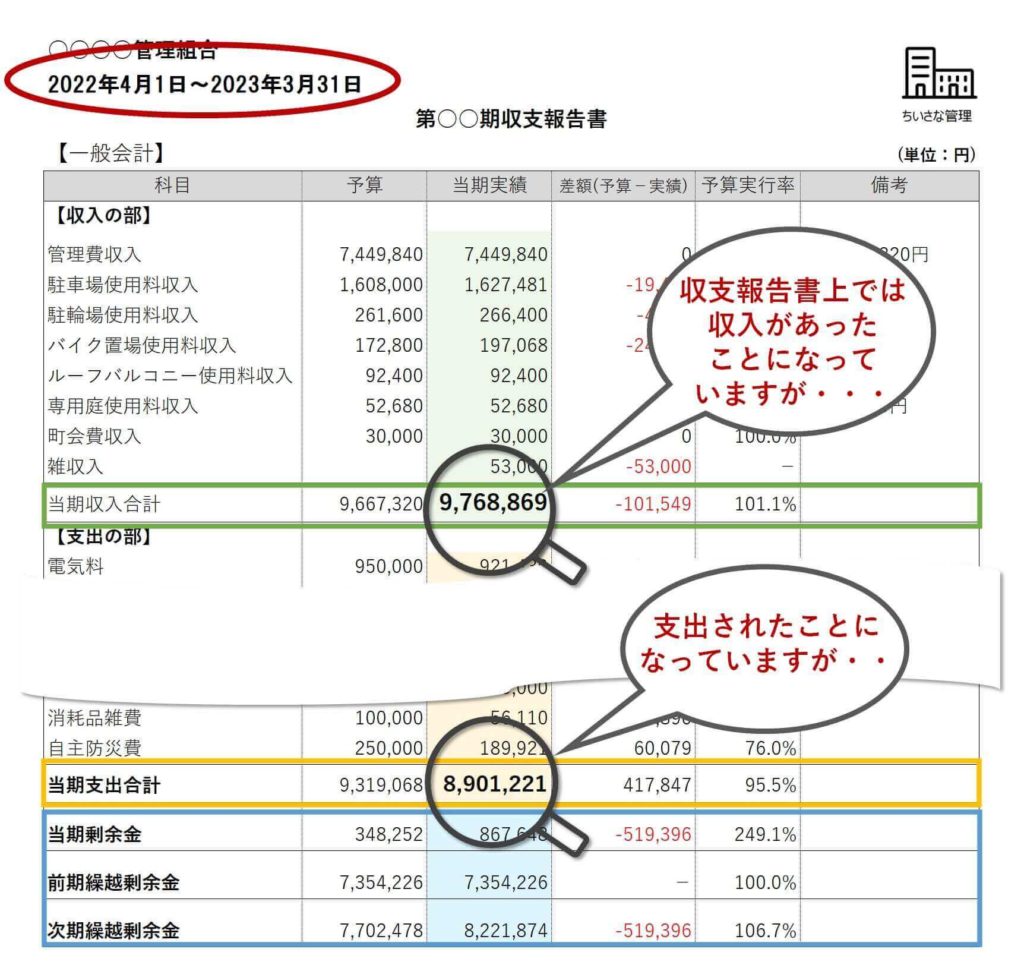

「未収金」:未収金は収支報告書では「収入があった」とされていますが、実際は「回収できていない」お金を表しています。

例:収支報告書では100万円の駐車場使用料が収入としてあったことになっているが、そのうちの20万円分の集金できていないお金があった場合、貸借対照表で「未収金」と表示します。

ややこしい!ポイント2

「未払費用」:未払金は収支報告書では「支払った」とされていますが、実際は「まだ支払っていない」お金を表しています。

例:収支報告書では50万円の修繕工事があり工事費を支出したことになっているが、請求書がまだ来ていないので、実はまだ支払っていない場合、「貸借対照表」の「未払費用」に表示します。

「収支報告書」ではわからない組合会計の状態

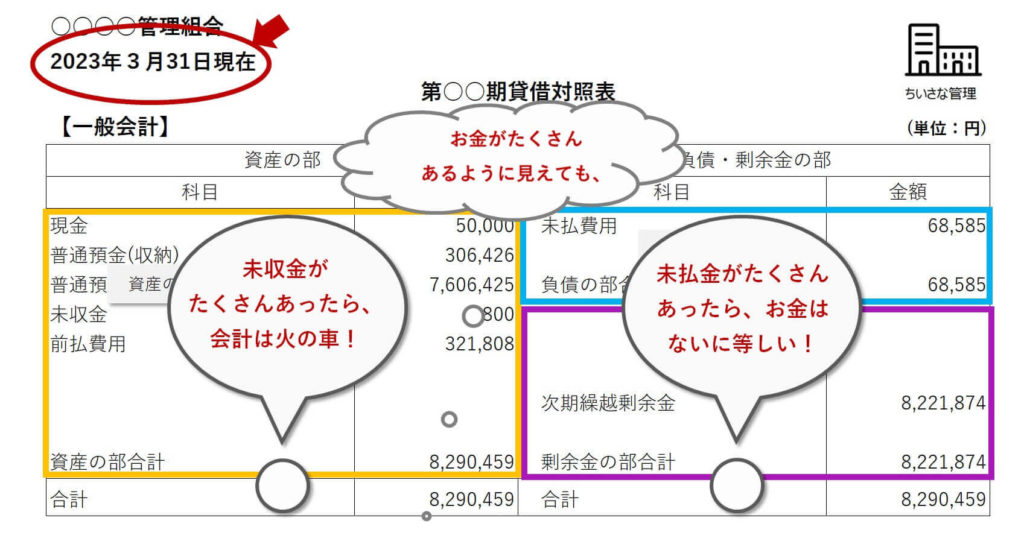

「収支報告書」の次期繰越剰余金として、多額のお金があるように見えても、高額の「未収金」があり回収の見込みが立っていない(管理費等未払いが続いている)場合、実際には組合の一般会計(管理費会計)に、ほとんどお金がないことがあります。

同じように、「預金」にお金がたくさん積み立てられていても、高額な工事代金が「未払」である場合、払い終えるとお金が底をついている・・・なんていうことも。

これらのことから、「貸借対照表」を正しく見る力が必要になります。

参考資料 ▶「管理組合の予算作成の方法」