収支報告書を読む

はじめに

理事会は、一定のパターンで議事が進行します。

その中に、管理組合の会計報告と言うものがあります。

管理組合会計の内容について報告書が配布され、管理会社より報告がされます。この報告書の読み方を理解することは、理事会に出席する理事として必須事項です。

ここでは、会計報告書の内、一般会計(管理費会計)の「収支報告書」の超基本的な読み取り方を解説します。

用語

会計報告書とは:管理組合の1年間の収入や支出がどれくらいあり、現金・預金その他のものがどれだけ残っているのかをまとめたもの

収支報告書とは

―収支報告書とは―

会計報告書の中の一つである、「収支報告書」には、組合のある期間内に、

- いくら収入があり

- どのような活動にいくら支出したか

- 予算のうちどれだけ費消したか

- どれだけお金が残っているか

の4点が表されています。

ここでは、4月1日から翌3月31日までの1年間の収支報告書を例に見ていきますが、理事会で報告されるものは、4月1日~7月31日のように1年に満たないものになりますのでご注意ください。

予算と実績

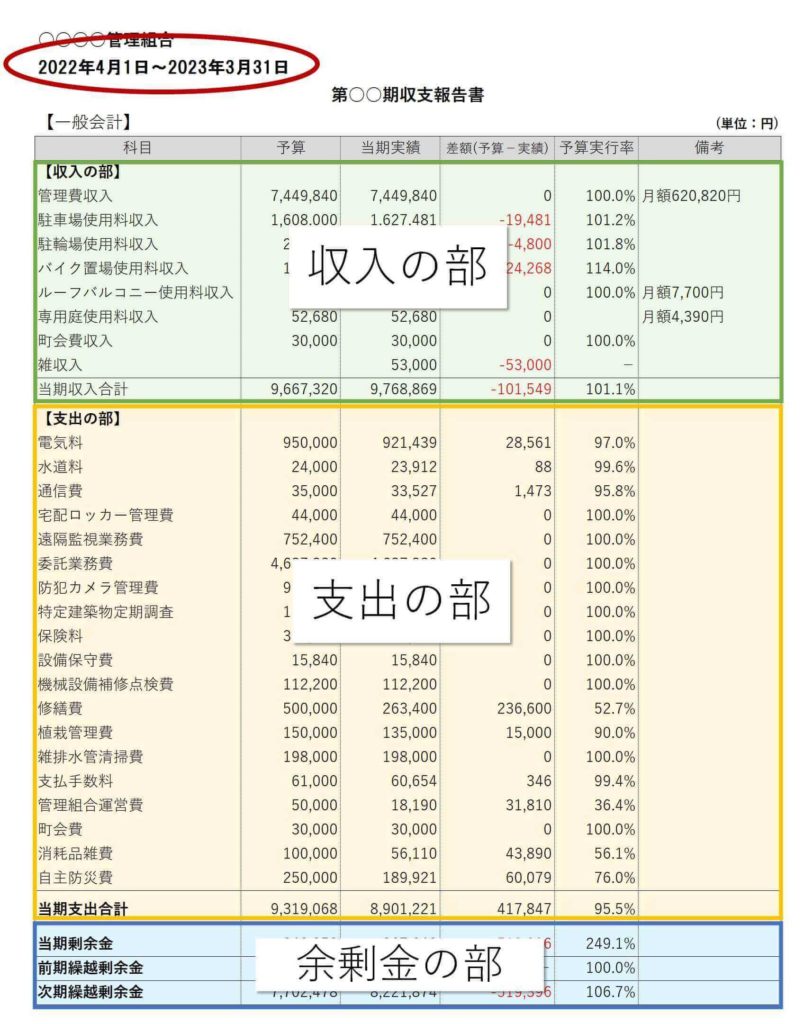

次に、縦列は、「科目」「予算」「当期実績」「差額」「予算実行率」と並んでいます。

「予算」には、前期の総会で承認された今期の予算額が記載されています。(総会の承認なしには途中で変更できません)

「当期実績」には、期間内の収入や支出の実績が記載されます。

「差額」は、予算と実績の差額を表します。「予算実行率」は、該当期間内の実行率を表します。下の表は期間が1年間の表ですので、実行期間は100%、予算通りに実行された科目は100%と表示されます。

一番重要な数字はどこか

収支報告書を手に取ったとき、まず初めに「当期余剰金」ー「実績」の数字を確認しましょう。

この数字は、「収入の合計」から「支出の合計」を引いた額です。

ここが、マイナスの場合、”収入以上に支出があった”という結果を表しています。 特に、1年間の収支の結果が赤字の場合、単年度赤字の管理組合と言うことになり、支出の見直しを行うと共に、管理費の値上げを検討する必要があります。

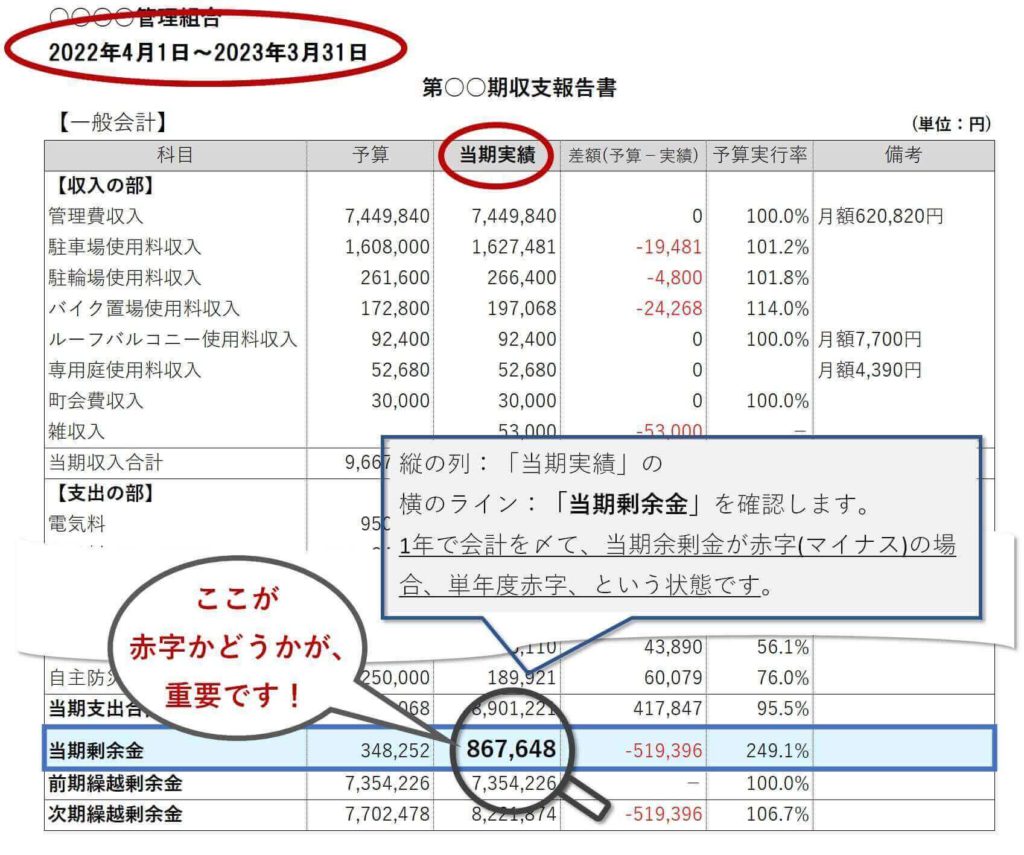

次期繰越剰余金を確認する

次に、表の最下段にある、「次期繰越剰余金」ー「実績」列を確認します。

これは、管理組合の一般会計(管理費会計)というお財布に、お金がいくら残っているかを表しています。

今年1年は赤字でも、財布に大きな額のお金が残っている場合や、ギリギリ赤字は免れたが、財布にはほとんどお金が残っていない場合など、管理組合によって様々です。

この残額が底をつくのはいつご頃かを見据えながら、必要があれば「管理費」の値上げを理事会で検討します。

組合会計の危険度を瞬時に確認できるようになる

収支報告書から、管理組合会計の危険度をすぐに把握することが出来るようになりましょう。

このポイントを抑えてから、詳しい内容のチェックが出来るようになればよいでしょう。

参考資料 ▶「管理組合の予算作成の方法」

セミナーで管理組合会計についての説明をしています。マンション修繕なびのYouTubeサイトでご覧ください。↓