監事として知っておくべき基礎知識 会計監査方法実践編「貸借対照表」ほか

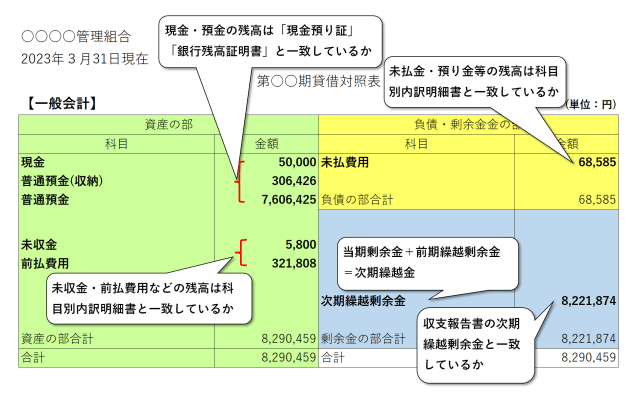

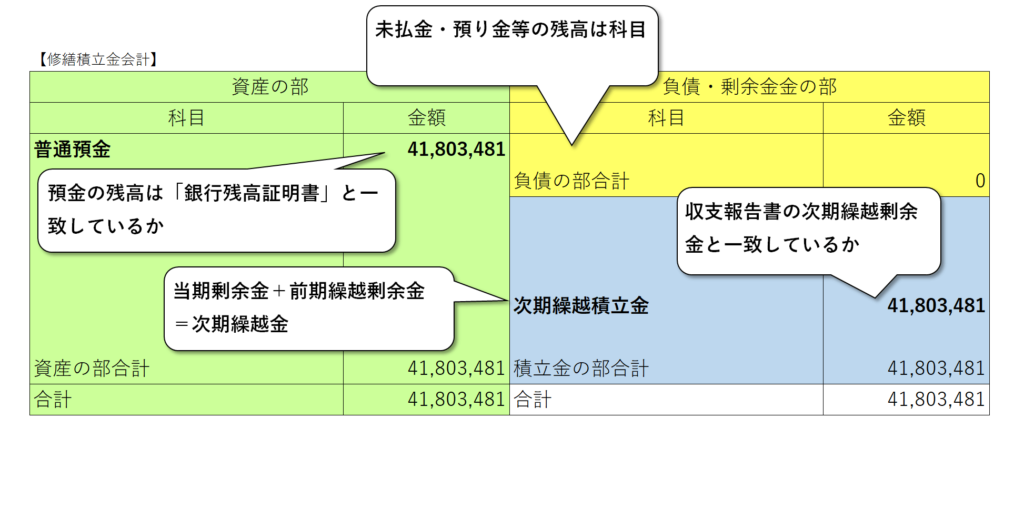

■ 貸借対照表をチェックする

一般会計(管理費会計)、修繕積立金会計

収支報告書に続き、貸借対象をチェックします。

一般会計と修繕積立金会計の貸借対照表チェック項目

| 資産の部/負債・剰余金の部 | 科目 | チェック方法 |

| 資産の部 | 現金 | 会計報告資料中の「現預金預かり証」残高と一致しているか |

| 資産の部 | 普通預金 | 銀行が発行する「残高証明証」と一致しているか |

| 資産の部 | 未収金・前払い費用 など | 科目別内訳明細書と一致しているか |

| 負債・剰余金の部 | 未払い費用・預り金 など | 科目別内訳明細書と一致しているか |

| 負債・剰余金の部 | 次期繰越剰余金 | ・収支報告書の「次期繰越剰余金」と一致しているか |

チェックの際、同時に「未収金」や「未払い費用」が多くなっていないかを確認します。

もし、多額になっている場合は原因を突き止めましょう。

例えば、未収金が多い場合、駐車場使用料や管理費・修繕積立金の未納が多数発生している、長期間未納が続いているなどの原因が考えられます。原因を突き止め対策を理事会で話し合う必要があります。

■ その他資料をチェックする

請求書・領収書

請求書と領収書をすべて科目明細書と照し合せることは手間と時間がかかります。そこで、一部の費用について重点的にチェックを行いましょう。(水道光熱費やリース費用などは省くこともできます)

重点的にチェックするべき科目

- 修繕費

- 消耗品雑費

- 管理組合運営費

- 工事費

- 大規模修繕工事にかかるコンサル費用 ほか

これら、重点的にチェックすべき項目とは、契約に基づく支出ではなくその時々に発生する費用です。

特に修繕積立金から支出されている工事・修繕費は、総会で承認された金額であるか(金額が理事会委任となった場合は理事会承認を得た額であるか)を確認する必要があります。

また、管理組合運営費という名目で不適切な支出が行われていないかのチェックも監事が行います。

| 会計区分 | 科目 | チェック内容 |

| 一般会計(管理費会計) | 修繕費 | ・長期修繕計画書中にある工事・修繕を一般会計から支出していないか ・支出額は理事会で決議された金額と同じか ・保険でカバーできる修繕は保険申請されているか |

| 一般会計(管理費会計) | 消耗品費 | ・不要な物品が購入されていないか ・高額な物品が消耗品として購入されていないか |

| 一般会計(管理費会計) | 管理組合運営費 | ・管理組合の運営に適さない支出がされていないか(懇親会費、飲食費など) |

| 修繕積立金会計 | 〇●工事費 〇×コンサル費 | ・工事の実施は総会で承認されているか ・工事の費用は総会承認された額か ・コンサル費用は総会で承認されているか |

総勘定元帳

総勘定元帳は、収支報告書や貸借対照表、領収書、請求書のチェックの際に照し合せる書類です。監査の際には手元に必ず用意しましょう。

■ 監査で不備や不正が確認されたら

会計監査で、不備や不正が確認された場合は、直ちに理事会に報告し是正するよう理事会に求めます。

単なる会計上の不備であれば管理会社に修正を指示します。

不正とは、管理規約に認められていない支出が行われていたり、総会承認のない工事が修繕積立金から支出されているなどですが、これらが認められた場合には理事会で対応策を協議します。

理事会による是正が見込めない場合、監事は臨時総会を招集し組合員(区分所有者)に報告することが出来ます。

(参考)ちいさな管理の監査費用と所要時間の目安

下記表は、ちいさな管理が監事様と一緒に会計監査を実施する際の目安時間と費用です。監事様に監査方法をレクチャーしながら監査を進めます。

監査方法を習得いただくことで、次期以降の監査を管理組合自身で適切に行えるようになることを目指します。

監査後、報告書(所見および問題点、改善点など)を作成し、提出いたします。

| 組合の規模と会計の数/所要時間の目安 | 費用の目安 |

| 50戸以下、会計科目2~3/ ~3時間 | 40,000円~ |

| 50~100戸、会計科目2~3/ ~4時間 | 50,000円~ |

| 100~200戸、会計科目2~3/ ~6時間 | 70,000円~ |

| 200戸以上、会計科目4以上、他/ 6時間~ | 別途ご相談 |

監査資料一式を送付の上で、ちいさな管理の担当者のみで監査代行をご希望の方はお問合せください。

管理組合の会計監査をお手伝いします。詳しくは下記ページをご覧ください

初回ご相談は無料です

管理組合運営のための冊子「管理組合運営 基本のハンドブック」を増刷しました。

この冊子は、管理組合運営の基礎を学びたい方に向けて、組合運営の “超基本”知識をイラストや表を用いて分かりやすくまとめました。 管理組合活動や理事会運営の入門書として活用してください。

| 冊子1冊 | 990円(税込み) |

| 送料 | 250円/冊 |

| 合計 | 1,240円/冊 |