監事として知っておくべき基礎知識 会計監査方法実践編①「収支報告書」

セミナーで管理組合会計についての説明をしています。マンション修繕なびのYouTubeサイトでご覧ください。↓

■ 収支報告書をチェックする

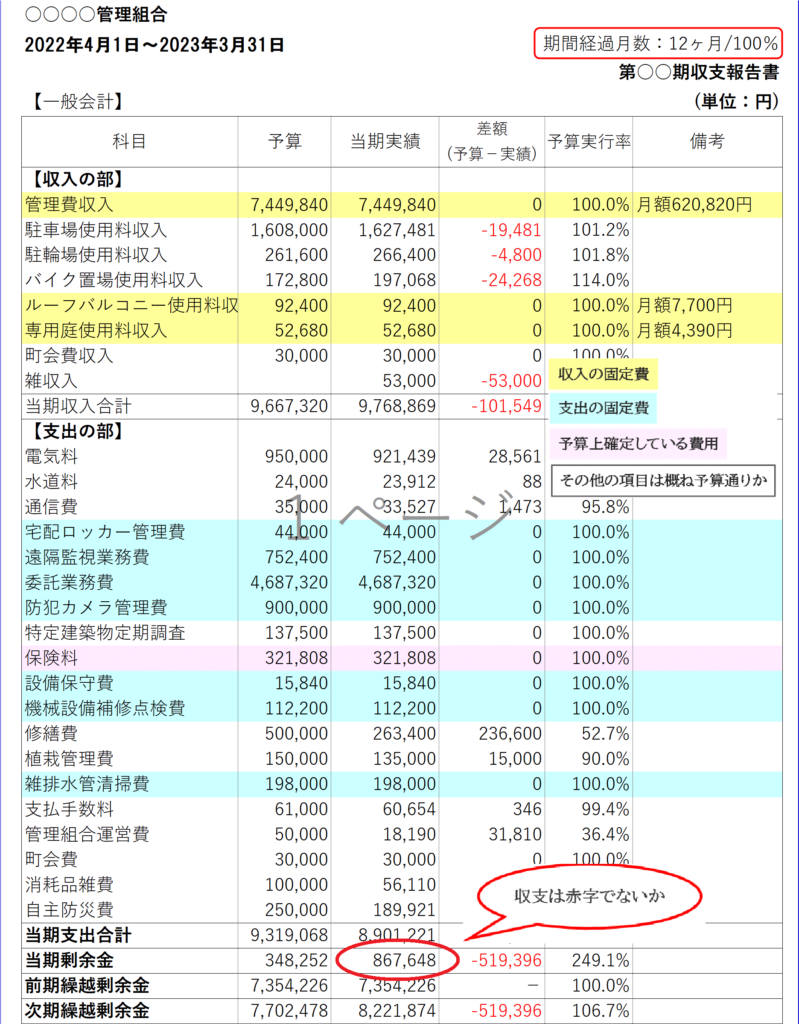

一般会計(管理費会計)

手元に準備する資料は、一般会計(管理費会計)の年次収支報告書です。

必ず年次決算が終了した一般会計収支報告書を用意してください。

チェック項目

- 管理費等の収入(固定収入)の実績が予算と一致するか

- 駐車場収入等実績が予算より大幅に少ない場合、原因は何か ※

- 予算にない雑収入がある場合、原因は何か ※

- 委託業務費・エレベーター保守料等の固定費は予算と一致するか

- 公共料金・修繕費・備品消耗品費等は概ね予算内に納まってるか

- 修繕積立金から支出されるべき工事や修繕の費用が一般会計から支出されていないか ※2

- 予算より実績が大幅に異なる項目は、その原因は何か ※

- 収支(単年度)は赤字になっていないか

※予算と異なる数値の原因は管理会社担当者に問い合わせます。

※2 修繕積立金から支出されるべき工事や修繕とは、長期修繕計画書中に予定されている工事や、管理組合規約に修繕積立金から拠出すべきと明記されている費用です。

■黄色は収入の固定費 ■水色は支出の固定費 ■ピンクは予算上確定している費用

実績の「当期剰余金」が赤字の場合(単年度赤字)、過去の実績を見直し、単年度赤字が続いていないかを確認します。

赤字が続いている場合は、管理費の値上げ検討を組合に提言する必要があります。

また、赤字解消のために支出削減策を提案しましょう。支出削減のために、下記資料をご参照ください

マンションのお金の問題

マンション管理士事務所/ちいさな管理/マンションのお金の問題 マンションの問題は、すべて財政問題です。 管理組合の収入を増やし、支出を減らす方法を具体的に説明し…

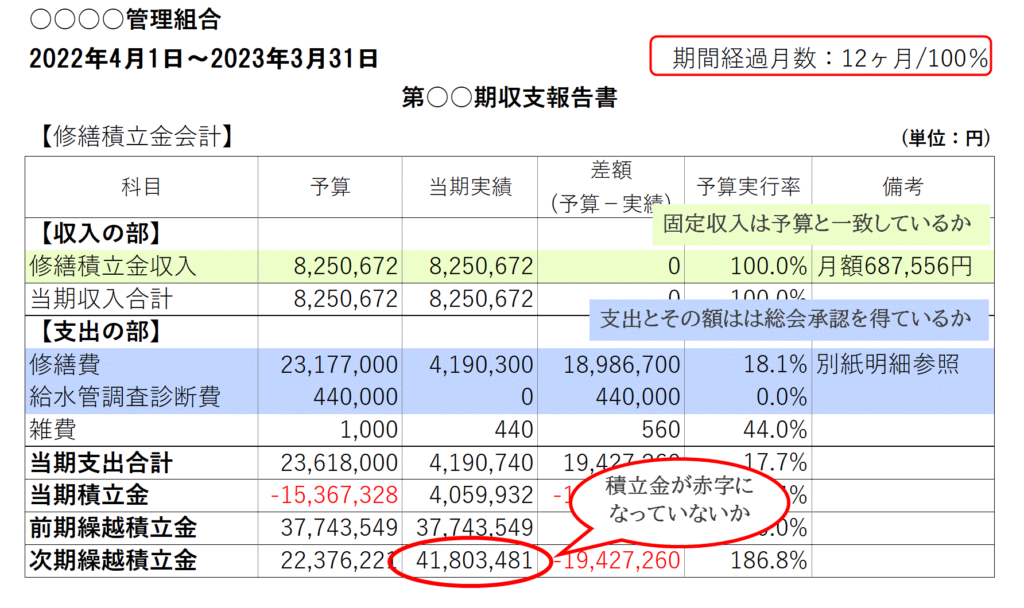

修繕積立金会計

手元に準備する資料は、修繕積立金会計の年次収支報告書と、前期の総会議案書および議事録です。

必ず年次決算が終了した一般会計収支報告書を用意してください。

チェック項目

- 修繕積立金等の収入(固定収入)の実績が予算と一致するか

- 予算にない雑収入がある場合、原因は何か ※

- 修繕積立金会計の修繕費等は総会・臨時総会で決定した支出となっているか※1

- 一般会計(管理費会計)から拠出されるべき工事や修繕の費用が、修繕積立金会計から支出されていないか※2

- 予算より実績が大幅に異なる項目は、その原因は何か※

- 収支(単年度)は赤字になっていないか(大規模修繕工事の年度を除く)

※ 予算と異なる数値の原因は管理会社担当者に問い合わせます。

※1 前期の通常総会議案書および議事録と、収支報告書の工事内容及び実績額に乖離がないかを見比べます。もし、総会で承認されていない工事や修繕が修繕積立金から支出されていた場合は、理事会に指摘します。

※2 一般会計(管理費会計)から支出されるべき工事や修繕とは、管理組合規約に一般会計(管理費会計)から拠出すべきと明記されている費用です。

■緑色は収入の固定費 ■青色は総会承認を必要とする支出

実績の「当期積立金」が赤字の場合(単年度赤字)、過去の実績を見直し、単年度赤字が続いていないかを確認します。

赤字が続いている場合は、修繕積立金の値上げ検討を組合に提言する必要があります。

(参考)ちいさな管理の監査費用と所要時間の目安

下記表は、ちいさな管理が監事様と一緒に会計監査を実施する際の目安時間と費用です。監事様に監査方法をレクチャーしながら監査を進めます。

監査方法を習得いただくことで、次期以降の監査を管理組合自身で適切に行えるようになることを目指します。

監査後、報告書(所見および問題点、改善点など)を作成し、提出いたします。

| 組合の規模と会計の数/所要時間の目安 | 費用の目安 |

| 50戸以下、会計科目2~3/ ~3時間 | 40,000円~ |

| 50~100戸、会計科目2~3/ ~4時間 | 50,000円~ |

| 100~200戸、会計科目2~3/ ~6時間 | 70,000円~ |

| 200戸以上、会計科目4以上、他/ 6時間~ | 別途ご相談 |

監査資料一式を送付の上で、ちいさな管理の担当者のみで監査代行をご希望の場合はお問合せください。

初回ご相談は無料です

管理組合運営のための冊子「管理組合運営 基本のハンドブック」を増刷しました。

この冊子は、管理組合運営の基礎を学びたい方に向けて、組合運営の “超基本”知識をイラストや表を用いて分かりやすくまとめました。 管理組合活動や理事会運営の入門書として活用してください。

| 冊子1冊 | 990円(税込み) |

| 送料 | 320円/冊 |

| 合計 | 1,310円/冊 |